西安奔驰纠纷:高额金融服务费背后的汽车经销商江湖

2019-4-18 青野鸿蒙

金融服务费浮出水面,此后或将披个马甲重新现世。汽车销售背后为何会有如此多的潜规则?

李皙寅 陈亮 | 文

一滴油,引发了奔驰质量罗生门,也点燃了消费者购车地位失衡后所累积的情绪。

近日,围绕西安利星行奔驰购车纠纷一事愈演愈烈,在产品质量纠葛的基础上,一种名为“汽车金融服务费”的款项,这笔高达1.5万元不菲的费用,让汽车经销商集团长久以来的潜规则浮上水面。

金融服务费就是一笔不合规的款项,这撕开的是汽车消费乱象的一角。汽车消费买卖双方地位不对等,车市下滑经销商生存压力增大,现有经销商体系积弊,如再不做改革,金融服务费势必换个马甲重新上市。

这笔钱会进谁的口袋?为什么经销商会有灰色收入?事件后续会走向何方?多位经销商集团内部人士为《财经》记者解密这一潜规则背后的猫腻,并探寻背后深层次原因。

钱进了谁的口袋?

此前,这笔钱被指流向了整车厂的官方金融公司。

对此,中国银保监会已经要求北京银保监局对梅赛德斯-奔驰汽车金融有限公司是否存在通过经销商违规收取金融服务费等问题开展调查。

这不合逻辑。

一般而言,整车厂会设立关联的汽车金融公司,为了能够卖出更多的车,往往给予优厚的金融条件,低息甚至无息贷款比比皆是。相关法律法规不允许,同时,汽车金融公司向消费者收取所谓的服务费。

根据媒体表述来看,这笔钱由消费者转账给了销售顾问;从业内惯例来看,不同的经销商会选择从中提取3至5个点的“服务费”,这笔钱还是会进入到店里,算作店内利润。

有时,这笔钱也不会进入经销商集团的口袋,而是留在了单店少数人的腰包。

百强经销商集团前高管,为经销商提供 ERP 解决方案的上海未儿智能科技有限公司 CEO 常志平对《财经》记者透露:在业内,由于经销商集团管理采用利润上收,作为一线零售4S店,就容易通过一线操作积累“小金库”。

常志平直言,一些中小4S店集团的小股东,往往会自挖墙脚,这为不合规操作创造了有利于小山头发展的温床。

为什么这么干?

常规而言,经销商热衷于向消费者推荐汽车金融。一方面,销售顾问身上往往背负有整车厂压下来的汽车金融推介指标;另一方面,由于汽车产品价值相对稳定,对于能够构建风控体系的第三方金融公司而言,这本身就是一个良好的标的。为此,他们也热衷于给销售顾问更多的提成。

但金融提供方均不会向消费者要所谓的“金融服务费”,其盈利诉求在于,消费者定期还款的利息收入。

此次,被曝光的事件绝非个案,并非只有西安利星行如此,经销商在卖车时的灰色收入也并非就这么一项。

作为汽车零售行业交易中的非正规项目,4S店存在利用消费者对信贷消费的理解短板,制造了灰色收入地带。

但从现实来看,难保“金融服务费”不会改换门庭,重新出现。

在这背后,汽车经销商也有着自己的无奈。

资深豪车销售人士周先生对《财经》记者解读称,按照厂商商务政策,相比全款买车,如果成功给消费者推荐厂家金融购车,那么经销商集团可以从厂商那里拿到更低折扣的进货价。即便如此,车辆进价仍略高于车辆售价。

在此背景下,经销商大多选择拆东墙补西墙。比如,经销商压低车辆售价,吸引顾客进店消费,然后要求消费者选配店内套餐,保险装潢、贷款手续费等方式不一而足。

周先生补充称,车市好的时候,产品供不应求,所以加价提车。现在大部分4S店这么干是为了能活下去。不过,像涉事的奔驰车挺好卖的,其实就是为了变相提价。

在这一环节中,消费者再一次处于不平等的弱势地位。

一位从事消费者权益保护的相关人士对《财经》记者感慨,这事儿说到底就是捆绑销售,就像是快餐店的全家桶套餐,单买汉堡和套餐汉堡价格不一样,但也不能因此剥夺消费者单买汉堡的权利。

灰色收入屡禁不止背后,也有现有汽车销售体系的问题。

由于国内目前以品牌授权经销商4S店为主,基于相关法律法规政策,车企对于经销商难以给予强硬监管。

伴随车市下行,整车厂对经销商的管控力也在下降。以前整车厂通过高额定价,和实际售价之间的价格政策以及返利政策,来动态调节,从而调整利润控制经销商。但现在价格差距愈发变小,主机厂对经销商的掌控力度也逐步减小。

现实中,汽车销售市场,并非完全竞争市场,这也是问题爆发的原因。

后续会如何?

汉盛律师事务所高级合伙人朱以林告诉《财经》记者,4S店收取金融服务费属于违法行为。金融服务不在4S店的经营范围内。同时,收取相关费用不开发票,涉嫌偷税漏税。

朱以林表示,消费者只要提供相关收据就可以证明4S店违规收费。如果消费者没有收据,且4s店又不能说明收费依据,那么这些费用就应以不当得利进行返还。

常志平则表示,从媒体披露的信息来看,部分现金收入,是可以不入财务账的,这是为了免缴税金;即便进了公司财务账,并非一定给消费者开票;从企业的视角来看,非开票的收入,可以正常缴纳税款。

涉事4S店是否涉及逃税,需要后续更严格的审计结果。

同时要注意的是,4S是否涉嫌欺诈。朱以林表示,如果鉴定结果显示该车漏油行为长时间存在,并非交车时才发生漏油现象,那么4S店就涉嫌欺诈。按照《消费者权益保护法》,消费者可以要求4S店退一赔三。

4月16日,北京梅赛德斯-奔驰销售有限公司发布情况说明称,公司针对相关经销商在客户服务及商务运营方面的问题,将立即采取多项整改措施。包括,对经销商合规性展开调查,得出结论前,暂停涉事店的运营;一旦查实,将终止该经销商运营权;将针对经销商网络展开第三方审计。此外,公司将加强与经销商的沟通,在法律允许范围内,采取措施保护消费者权益。

即便,在经销商集团普遍亏损的背景下,不得不利用潜规则弥补生存,但这终究无异于“饮鸩止渴”,一旦潜规则暴露于阳光之下,经销商的直接利润将被缩减,也会丧失消费者的信任。

一家新造车势力营销负责人对《财经》记者表示,圈内把这次事件叫做“西安事变”。互联网时代的汽车消费者有更多维权手段,也对服务有了更高的诉求。传统4S店已经难以满足,这将成为强调体验、热衷直营、强调价格透明化营销体系的新机会。

1.5万金融服务费给了谁?奔驰事件背后是多大的坑?

Via:国是直通车

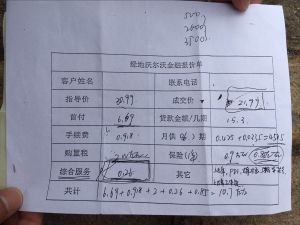

“西安奔驰女车主哭诉维权事件”持续发酵,继质疑涉事4S店有利用国家三包政策逃避责任的嫌疑后,女车主曝出的“被迫微信转账交纳金融服务费”,成为舆论新焦点。

“我为什么要交这个服务费?”“金融服务费究竟是个什么东西?”“什么服务值一万五千多?”据公开录音显示,该车主向涉事4S店相关负责人发出以上质问,同时也揭开了汽车行业一项隐形的收入。

通常,金融服务费是指为用户提供金融服务后所收取的费用。据奔驰中国官网显示,奔驰为车主提供两类金融服务,一种是车主自己定制金融方案;另一种是先付首付,在合同期末,车主可自由选择置换、返还或购买座驾。

然而官网金融服务页面,并未看到“金融服务费”字样。

梅赛德斯-奔驰汽车金融有限公司发表声明也明确:不向经销商及客户收取任何金融服务手续费。

社科院金融研究所法与金融研究室副主任尹振涛在接受中新社国是直通车记者采访时表示,所谓“金融服务费”其实是4S店增加收入的手段。

“4S店仅凭汽车销售,赚不了多少钱,其真正的利润来自各种装饰费、维修费、保养费和服务费。为增加收入,4S店就会利用‘金融服务费’这样的名目来收钱,而这钱基本上是落到了4S店的口袋里,可能其中会给销售人员一部分分成。”尹振涛说。

北京市京师律师事务所律师张新年也表示,金融服务费这一明目,恐怕就是一种变相的业绩回扣。“销售人员每做成一笔业务,不仅经销商和厂家会获得一定利益,销售人员也被默许向顾客收取一笔服务费作为该笔业务的提成,作为工资组成的一部分。在利益的驱使下,销售人员必然会极尽所能让用户办理贷款以收取服务费来提升工资收入。”

值得注意的细节是,这笔金融服务费不仅是最后一刻才被告知需要交纳,而且只能微信支付。在车主提出刷卡支付后,4S店销售还“晾”了其20分钟。最后,这笔听起来“高级且神秘”的费用竟是车主扫码支付的,且只有收据,没有发票。

对此,张新年说:“若女车主所言属实,根据《消费者权益保护法》的规定,销售商已经侵犯了女车主的知情权与公平交易权,应承担相应的行政责任。同时销售商未明示金融服务费收取标准、对其不开具发票的行为也违反了《汽车销售管理办法》中相关的销售行为规范,应当由县级以上地方商务主管部门责令改正,且最高可处3万元以下的罚款。”

针对该笔“金融服务费”流入私人账户的问题,张新年强调,根据《汽车销售管理办法》第十五条的规定,经销商在销售汽车时,应当如实开具发票,并且该发票的含义应做广义理解,即经销商应当将销售汽车过程中所产生的收费项目全部开具发票,以保障消费者的知情权及履行国家纳税义务。但本案中,经销商将“服务费”打入私人账户,无法开具发票的行为足以使人合理怀疑,该笔费用到底是“公司收取”还是“私人创设”。

张新年表示,在奔驰公司声明否认收取上述费用的情况下,相关人员私下“创设”该笔费用名目,已经符合了“以非法占有目的用欺骗手段使女车主陷入错误认识而处分财产”的诈骗罪构成要件,涉嫌诈骗罪应当承担相应的刑事责任,但具体是否构成犯罪,还应当有相关部门调查后方可知晓。

已成行业潜规则

4S店金融服务费事件一经曝光,就有网友热评:“‘金融服务费’这五个字蹦出来,全国的4S店都要心里一颤。”

实际上,4S店打着汽车金融公司的旗号乱收费的现象并不少见。

据媒体披露,合肥通源丰田汽车销售服务有限公司此前曾通过丰田金融贷款销售汽车100辆,并向100位消费者收取金融服务费总额高达41.74万元。

海淀法院网还曾公布过名为“对汽车金融服务费说‘不’”的案件。该案中,赵先生从汽车销售公司购买了一辆Jeep汽车,缴纳了一笔3380元的“金融服务费”和1800元的“上牌费”。后发现所购车辆存在质量问题,赵先生将汽车销售公司诉至法院。

“此类违规行为在4S店中很常见。”尹振涛指出,4S店中买车加价、提前提车需加价、购车捆绑售卖装饰品和服务等,都是业内比较常见的违规行为,尤其在车型比较稀少的情况下,部分消费者只能无奈接受了4S店所立下的不合理条款,交纳不合理的费用。

如果遇到此类情况,尹振涛建议消费者:第一,如果不认可4S店的条款和服务,可以选择去工商部门投诉,无需向“霸王条款”低头;第二,留存证据,例如,合同以及视频、音频等,方便日后取证;第三,如果涉及金融服务,除了常规工商投诉外,还可向汽车金融公司反应,向银监会金融消费者保护局投诉。